O clima continua sendo um fator fundamental no mercado de açúcar, com as recentes condições adversas no Hemisfério Norte contribuindo para o suporte do mercado

O clima sempre desempenhou um papel importante no mercado de açúcar. Seu impacto foi fundamental nos últimos dois ou três anos, especialmente após a significativa quebra de safra do Brasil em 2021/22.

Mais recentemente, as condições climáticas adversas no Hemisfério Norte reforçaram o suporte do mercado. O nível de 23,8 centavos de dólar por libra-peso observado no início de fevereiro para o açúcar bruto é cerca de 40% mais alto do que a média de 23 anos considerando o mesmo período.

Para o açúcar branco, a diferença é maior: os preços estão atualmente 45% mais altos. Isso deixa explícito que o mercado está navegando em um cenário muito mais apertado, com maior demanda e interrupções no fornecimento.

Nesse contexto, torna-se essencial compreender os efeitos do clima sobre a disponibilidade futura. Conforme discutido anteriormente, nossos modelos apontaram que a produção de cana no Centro-Sul do Brasil pode sofrer uma redução de pelo menos 6% em 2024/25, induzindo uma queda de quase 655 milhões de toneladas para 620 milhões de toneladas. No entanto, se também levarmos em conta a tendência histórica, essa variação se torna 7,2% e pode levar a 611 milhões de toneladas.

Embora as chuvas tenham melhorado durante a primeira metade de janeiro, a segunda metade apresentou um resultado contrastante, levando a um desempenho insuficiente no mês para contrabalançar a diminuição da umidade do solo observada em dezembro. Pelo menos em algumas regiões.

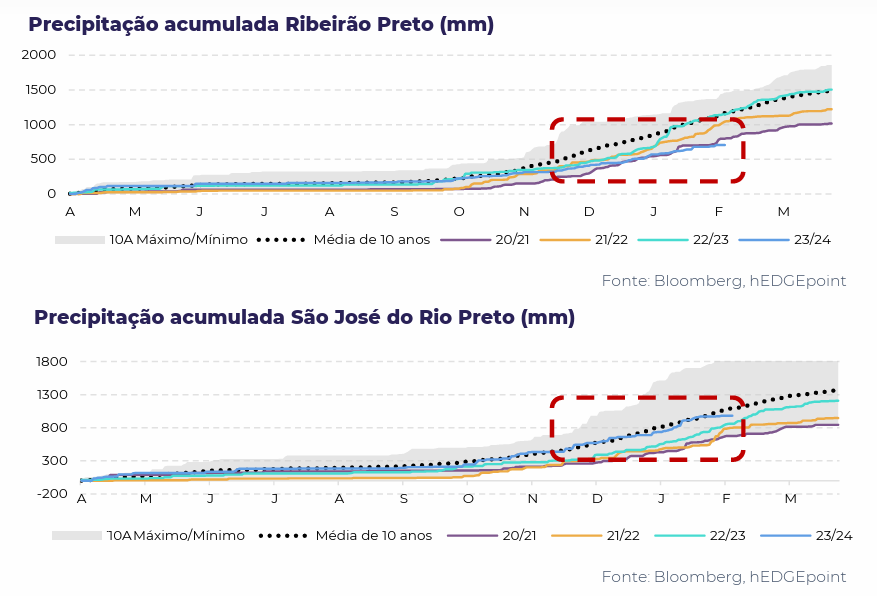

A dificuldade em estimar uma redução adicional na produção do Centro-Sul se baseia no fato de que as chuvas foram bastante irregulares e dispersas em toda a região. Enquanto Ribeirão Preto, responsável por cerca de 14% da produção total de cana do Brasil, recebeu precipitação bem abaixo da média e permanece no limite inferior dos valores históricos, São José do Rio Preto está perto da média.

Estima-se que essa última região seja responsável por 10% da disponibilidade total de cana no Brasil e, juntamente com Araçatuba e Bauru, que respondem por 6 e 5% do volume total de cana, alivie algumas das preocupações.

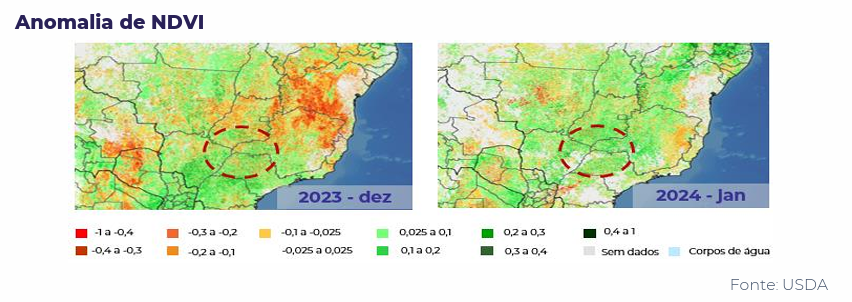

Portanto, algumas regiões foram mais afetadas do que outras e, em geral, a umidade do solo não é animadora. No entanto, o Índice de Vegetação por Diferença Normalizada (NDVI) da região, que mede a capacidade da planta de absorver a luz solar, melhorou durante o mês. Esse índice é muito usado para medir e monitorar a saúde das plantas, pois as culturas que têm uma melhor absorção da luz solar durante os estágios iniciais de desenvolvimento podem melhorar a produtividade.

Combinando o NDVI com o fato de que as chuvas e a umidade do solo estavam no caminho certo até novembro, ainda nos sentimos confortáveis em manter uma visão mais baixista para preços, com 620 milhões de toneladas para a próxima temporada.

Porém, se fevereiro e a primeira quinzena de março também apresentar precipitação abaixo da média, poderemos ser obrigados a adotar as nossas estimativas mais baixas. Isso seria altista para o mercado.

Em resumo, o mercado de açúcar responde ao clima. Os fundos estão aguardando silenciosamente a próxima grande notícia, e o clima pode ser exatamente o que eles precisam para tornar a se posicionar: seja de forma altista ou baixista.

Temos muito a monitorar, desde uma possível formação de La Niña até o desenvolvimento da cana da safra 2024/25 do Brasil. Com relação a este último, ainda é cedo para mudar nossa redução original de 6% na produtividade da cana: a precipitação foi “ok” até novembro e a seca de dezembro e janeiro foi dispersa.

* Lívea Coda é coordenadora de inteligência de mercado na hEDGEpoint Global Markets